【环球网财经综合报道】广东美亚旅游科技集团股份有限公司是国内知名的泛商旅综合解决方案提供商上升浪,下设美亚航旅、美亚商旅、美亚旅行三大业务板块,高效聚合机票、酒店等优质泛商旅产品资源,为客户提供涵盖航旅票务、商旅管理和会奖旅游三大场景的泛商旅出行服务,目前该公司正在申请上市。

根据最新财务数据显示,截至今年9月末,美亚科技的应收账款净值为9.15亿元,较2024年的6.63亿元大幅增加了2.5亿元左右,而今年前三季度公司实现的营业收入金额仅为3.01亿元,导致经营性现金净流入为-1.54亿元,公司被应收款占用了大量流动资金。

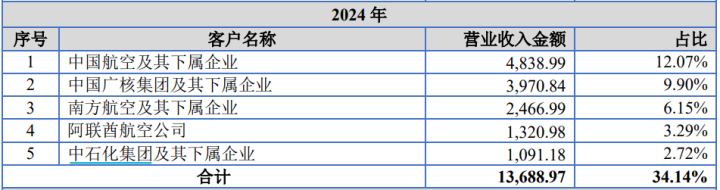

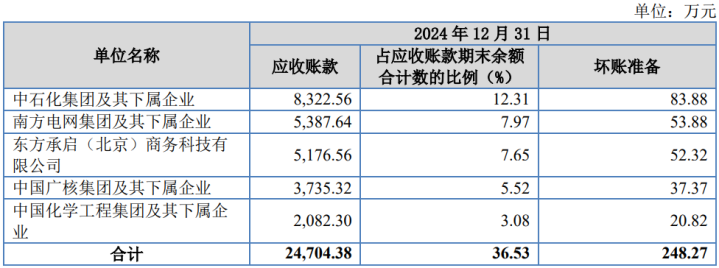

具体到主要客户上,招股书披露公司在2024年末的应收款第一大客户为中石化集团,对应金额高达8322.56万元,而当年公司对中石化集团确认的销售收入金额仅为1091.18万元,类似的应收账款远超同期确认销售收入的现象,同样存在于南方电网、京东方旗下的“东方承启(北京)商务科技有限公司”等客户中,这与正常的财务核算逻辑并不相符。

上升浪

上升浪

不仅如此,会奖旅游是美亚科技的主要服务品类之一,招股书针对此项业务披露为,公司依托其他板块客户及产品资源优势,主要面向企事业客户提供会奖活动及定制旅行服务,服务范畴涵盖公商务考察、奖励旅游、会务展会等;公司通过整合目的地资源及泛商旅产品资源,策划和执行具体服务方案,为客户创造定制化、专业化的会奖旅游体验。

同时,招股书第152页披露的“会奖旅游领域竞争状况”部分显示,会奖旅游被认为是高端旅游市场中含金量最高的部分,逐渐成为市场竞相角逐的热点。目前, 国内泛商旅出行服务商和传统旅游业公司纷纷入局,开发和经营会奖旅游业务。

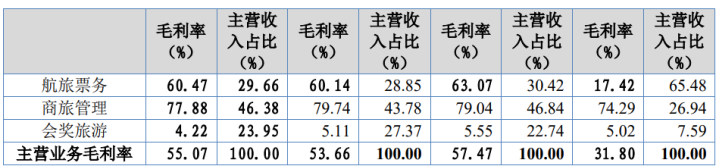

招股书数据显示,会奖旅游业务在2022年到2024年实现的营业收入金额分别为3,457.54万元、7,975.19万元和10,904.31万元,持续大幅增长,成为推动公司主营业务收入增长核心动力。但另一方面,此项业务毛利率始终保持在5%,甚至在今年上半年还下滑至4.22%。对此招股书第125页描述道:会奖旅游业务中对于长期稳定合作的客户,主要以“成本+服务费”的方式定价。

招股书还举例提到:公司与某长期稳定合作的客户约定的服务费为成本的15%,若该客户预订了一个三天两晚的会议团,其中交通费 10,000元、住宿费10000元、场地租赁费 20000元、餐费30000元,成本合计70000元,公司最终收取客户 80500(70000+70000*15%) 元。但若以此计算,此项业务的毛利率应当约在12%左右上升浪,而公司此类业务实际毛利率尚不足5%,这也与招股书中的举例存在矛盾。

另据招股书针对会奖旅游业务的定价来看,采取了固定服务费率的形式,也即公司此项业务的成本端,如交通费、住宿费、场地租赁费等,均非美亚科技自行定价的资源,需要美亚科技根据资源费的报价,再向下游客户进行报价。

值得关注的是,2025年已有多家上市公司因采用总额法确认收入,被认定为收入确认方法不当而受到监管处罚。典型如创意信息 (300366) 在2022年的两个大数据平台项目中,作为代理人而不具有对商品的控制权,却采用总额法确认收入,导致被监管部门认定2022年年报和2023年半年报虚增营业收入数亿元。

对此,《企业会计准则第14号——收入》第三十四条的规定,判断的关键在于公司在交易中的身份是主要责任人还是代理人,核心标准是是否在转让商品前获得对商品的控制权。至于在会奖旅游业务中,美亚科技的成本端资源如机票、酒店等,是否具有对商品的控制权,以及针对采用“成本+服务费”方式定价的背景下采用总额法确认收入是否适当,该公司并未接受记者采访。

此外,招股书披露唐林是美亚科技之子公司美亚航旅的副总经理,同时也是公司员工持股平台广州旅商持股5.2171%的第三大合伙人,招股书第128页还披露,美亚航旅负责美亚航旅票务业务全面规划发展、经营及管理工作。与此同时,《国家企业信用信息公示系统》显示唐林还是“上海丽途旅游服务管理有限公司”的总经理,而该公司主要提供机票、酒店、会议、租车、展览等服务。

上升浪

上升浪

蜀商证券提示:文章来自网络,不代表本站观点。